Няравын ажил баримтнаас, Нягтлангийн ажил няраваас

Нярав бол байгууллагад байгаа эд хөрөнгийг хариуцаж дансалж байдаг хүн юм. Данслана гэдэг нь хариуцаж байгаа эд хөрөнгө, үнэт зүйлсийнхээ орсон гарсан хөдөлгөөнийг зохих зөвшөөрлийн дагуу бүртгэлд тусгана гэсэн үг юм. Энэ утгаараа нярав бол маш хариуцлага өндөртэй ажил. Нярав нь их хэмжээний хөрөнгө хариуцан ажилладаг тул тухайн хөрөнгийг үнэн зөв бүртгэж тайланд тусгаж байгаа эсэхийг нягтлан бодогч хянадаг.

Хэрэв няравыг хянадаг нягтлан байхгүй бол санаатай болон санамсаргүйгээр эд хөрөнгө шамшигдуулах бүрэн боломж гарч ирнэ. Нягтлан нь няраваа хянаж чаддаггүй бол мөн л энэ нөхцөл бий болно. Өөрөөр хэлбэл няраваа хянаж чаддаггүй нягтлан бодогчид ихэвчлэн Няравын мэдлэггүй нягтлан бодогч нар байдаг. Тэгвэл байгууллагад нягтлангийн мэдлэггүй ч, няравынхаа ажлыг маш сайн мэддэг сайн нярав буюу эд хариуцагчид олон байдаг. Ийм байгууллагын нярав нягтлангууд итгэлцэл дээр тулгуурлаж ажлаа явуулдаг.

Энэ нь нэг талаар сайн ч нөгөө талаар тухайн байгууллагын нярав хэрвээ хүсвэл идэж шамшигдуулах бүрэн боломж өмнө нь нээлттэй байдаг. Ийм учраас л ихэвчлэн няравууд компанийхаа ажилтнуудаас хамгийн боломжийн амьдралтай нь байгаад байдаг. Гэхдээ юм буруугаар эргэвэл эргэж болох... Ийм нөхцөл байдаг яагаад үүсдэгийг бодож үзье.

Яагаад нягтлангууд няравын мэдлэггүй байдаг вэ.

Дээд сургууль төгссөн нягтлан мэргэжилтэнгүүд няравын ажлын талаар төсөөлөл багатай байдаг. Учир нь 4-н жилийн дээд сургуулиудын хичээлийн програмд няравын талаарх ойлголт хичээлийг бараг л үздэггүй. Дадлагын ажлаар үзэх ёстой байдаг боловч энэ нь хангалттай биш байдаг.

Багш нарын ихэнх нь сургуулиа төгсөөд л багш хийсэн оюутнууд байдаг. Тэдэнд нягтлангийн ажил хийж байсан туршлага болон, няравын талаарх ойлголт бага. Иймэрхүү байдлаар нягтлан мэргэжилтэй болж төгссөн хүний нэгээр Дулмааг иш татья. Шинэ нягтлан Дулмаа Хаан ХХК-д ерөнхий нягтлан бодогчоор ажилд орно. Дулмааг ажлаа хийж эхлэхээс нь өмнө нягтлан бодогч гэж байгууллага дотор ямар эрх мэдэлтэй, ямар ажил хийдэг хүн бэ гэдгийг доороос харна уу.

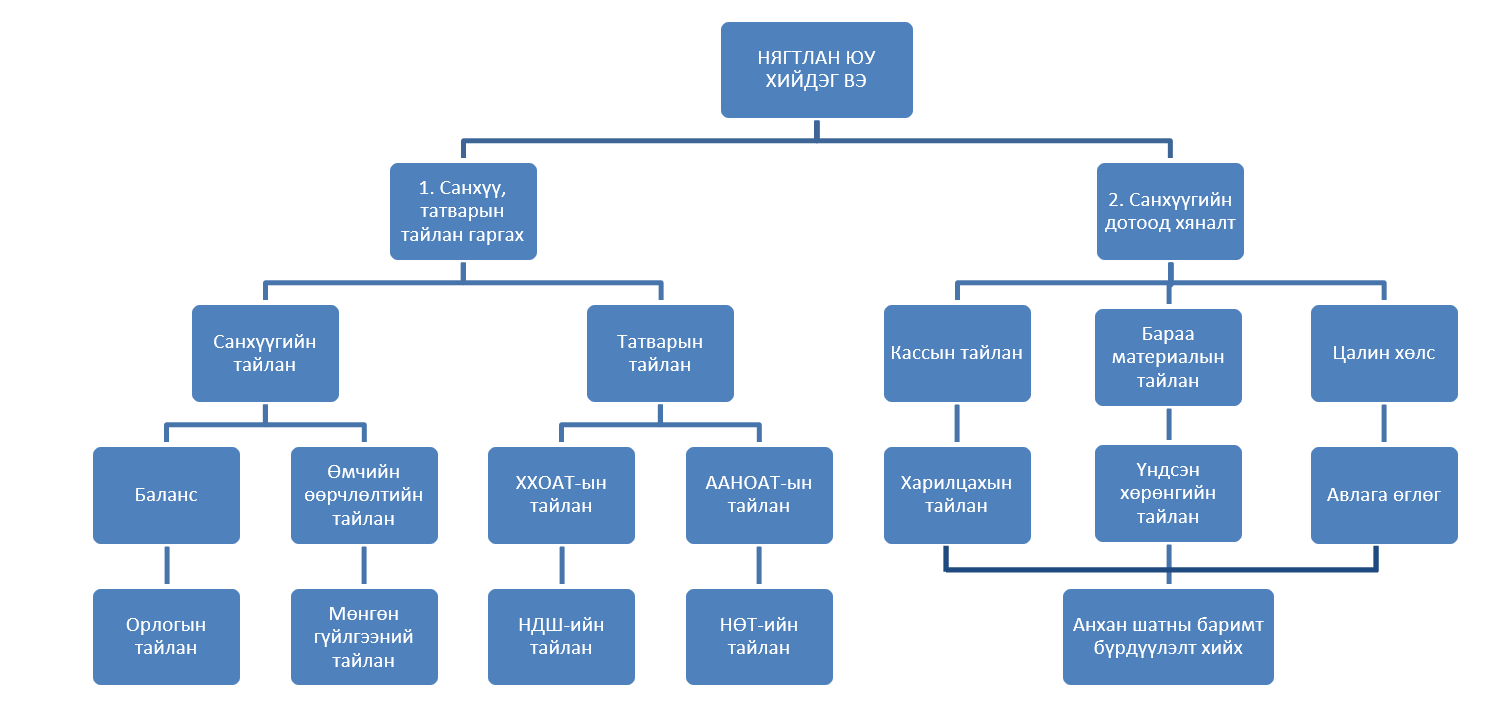

Эндээс харахад нягтлан бодогч байгууллагад үндсэндээ 2 төрлийн ажил хийдэг бөгөөд Дулам Санхүүгийн дотоод хяналтаа яаж тавих талаар, анхан шатны баримтаа хэрхэн бүрдүүлэх, цэгцлэх талаар мэдэхгүй байв. Санхүүгийн дотоод хяналтыг Кассын болон Бараа материалын няраваа хэрхэн яаж хянахаас эхлэх боловч энэ тал дээр онолын мэдлэг ч, туршлага ч дутагдаж байлаа.

Хийх ажлаа ихэвчлэн санхүү, татварын тайлан гаргахад зарцуулж, нуух хаах ажилд чамгүй цагаа зарцуулж байв. Шинэхэн нягтлангуудын ихэнхдээ гаргадаг алдаа бол байгууллагад байгаа бэлэн мөнгөн дээр хяналт сайн тавьдаг, харин эд хөрөнгөн дээр хяналт тавьж чаддаггүй. Ихэнх байгууллагууд өнөөдөр ширээн дээр байсан 5000 төгрөгний аяга маргааш алга болоход мэддэггүй, тоодог ч үгүй. 5000 төгрөгний аяга алга болно гэдэг нь тухайн байгууллагад байгаа 5000 төгрөгний аяга зардал болон хувирч байна гэсэн үг. Орлогоос зардлыг хасахад ашиг гардаг. Өөрөөр хэлбэл аяга алга болсон нь тухайн байгууллагын ашигт ажиллагаанд сөргөөр нөлөөлж байна. Гэтэл сейфэнд байсан 5000 төгрөг алга болбол бөөн эрэл сураг болдог, олдохгүй бол кассын нярав цалингаасаа суутгуулдаг. Энэ бол нийтлэг жишээ. Уг нь 5000 төгрөгний аяга цагтаа 5000 төгрөг байсан шүү дээ. +

Иймд мөнгө ч, аяга ч хоёулаа үнэт зүйл мөн тул хоёуланг нь адилхан хянаж, бүртгэлд нарийн тусгаж байх ёстой. Байгууллагуудын зорилго бол ашгийг нэмэгдүүлэх. Ажлаа мэддэг сайн нягтлан, няравууд байгууллагадаа борлуулалт хийдэггүй ч орж ирсэн мөнгө, эд хөрөнгийг хамгаалж, хянаж, буруутай этгээдэд нь акт тавьж, үүгээрээ зардлыг бууруулж ашгийг нэмэгдүүлэх ажилд гар бие оролцдог.

Тиймээс зарим байгууллагуудын захирлууд нягтлан бодогчийн санхүү, татварын тайлан гаргах чадвараас бараа материал, эд хөрөнгөд хяналт тавьж чадах чадварыг илүүд үздэг байна. Иймд нягтлан бодох бүртгэлийн дээд сургуулиуд оюутнуудад санхүүгийн бүртгэл, зардлын бүртгэл, удирдлагын бүртгэл гэж заадагтай адил нярав, эд хариуцагчийн холбогдолтой хичээлүүдийг заавал зохистой: Тухайлбал:

- Нярав гэж ямар хүн байдаг, түүний хийдэг ажлын талаар

- Нягтлан няравуудын хоорондоо хэрхэн уялдаж ажилладаг талаар,

- Эд хариуцагчийн эрх үүрэг, тооллого хэрхэн хийх талаар

- Санхүүгийн анхан шатны баримтуудыг хэрхэн бүрдүүлж цэгцлэх талаар

- Мөнгөн хөрөнгийн тайлан, Бараа материалын тайлан, Үндсэн хөрөнгийг тайлан гэх мэт туслах тайлангуудыг хэрхэн гаргадаг талаар практик талаас нь заавал энэ нь нягтлангийн ажилд илүү ойрхон үр дүнтэй сургалт байх болов уу.

Бизнесээ ашигтай ажиллуулах үндэс нь санхүүгийн ухаалаг удирдлагаас шууд шалтгаалдаг. Иймд та санхүүгийн илүү өргөн, цэгцтэй мэдлэгтэй болохыг хүсвэл бидэнд (Мэжик консалтинг аудит ХХК) хандаарай.

Утас: 7013-1044