Шууд бус орлогоос (ШБО) НДШ суутгахгүй байж болох уу?

2020 оны 01 сарын 01-ний өдрөөс эхэлж мөрдөгдөж байгаа Хувь хүний орлогын албан татварын тухай хуулийн 11 дүгээр зүйлд Шууд бус орлогыг доорх байдлаар заасан.

2020 оны 01 сарын 01-ний өдрөөс эхэлж мөрдөгдөж байгаа Хувь хүний орлогын албан татварын тухай хуулийн 11 дүгээр зүйлд Шууд бус орлогыг доорх байдлаар заасан.

11.1.1.үнэ төлбөргүй, эсхүл хөнгөлөлттэй үнээр тээврийн хэрэгслээр үйлчилсэн;

11.1.2.орон сууцны ашиглалтын болон түрээсийн зардлын төлбөр, байрын хөлс, түлшний зардлын төлбөр;

11.1.3.үзвэр үйлчилгээний олговор;

11.1.4.ахуйн үйлчлэгч, жолооч, цэцэрлэгч болон бусад үйлчилгээ үзүүлсний зардлын төлбөр;

11.1.5.ажил олгогч, эсхүл бусад этгээдэд төлөх өр барагдуулсны төлбөр;

11.1.6.арилжааны зээлийн хүүгээс доогуур хүүтэй олгосон зээлийн хүүгийн зөрүү;

11.1.7.ажил олгогчийн төлсөн энэ хуулийн 11.2.7-д зааснаас бусад сайн дурын даатгалын хураамж;

11.1.8.гэр бүлийн гишүүний сургалтын төлбөр;

11.1.9.Монгол Улсад нүүж ирэх болон буцахтай холбогдон гарах зардлын төлбөр;

11.1.10.эрс тэс уур амьсгалд ажиллаж амьдарсны нэмэгдэл;

11.1.11.энэ хуулийн 11.1.1, 11.1.2, 11.1.3, 11.1.4, 11.1.5, 11.1.6, 11.1.7, 11.1.8, 11.1.9, 11.1.10-т заасантай адилтгах бусад орлого.

Нягтлан бодогч нар эдгээр хувь хүнд олгож байгаа ШБО-уудаас НДШ суутгах эсэхэд эргэлздэг. Учир нь хуучин хуулиар (2020 оноос өмнөх) Хоол, Унааны мөнгийг ШБО гэж үздэг байсан бол Шинэ хуулиар (2020 оноос хойш) Хоол, Унааны мөнгө нь Цалин, хөдөлмөрийн хөлс гэх ойлголтод хамрагдах болсон.

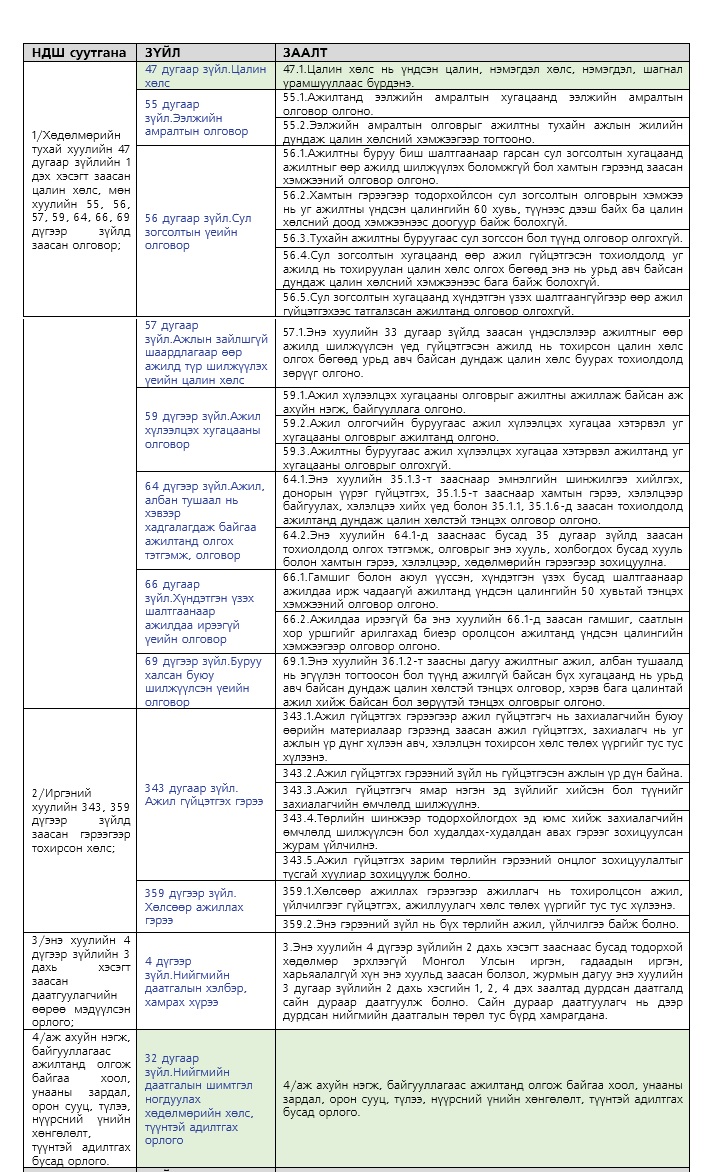

Нийгмийн даатгалын тухай хуулийн 32 дугаар зүйлд “Нийгмийн даатгалын шимтгэл ногдуулах хөдөлмөрийн хөлс, түүнтэй адилтгах орлого”-ын тухай доорх байдлаар тодорхойлсон. Үүнд:

- Хөдөлмөрийн тухай хуулийн 47 дугаар зүйлийн 1 дэх хэсэгт заасан цалин хөлс, мөн хуулийн 55, 56, 57, 59, 64, 66, 69 дүгээр зүйлд заасан олговор;

- Иргэний хуулийн 343, 359 дүгээр зүйлд заасан гэрээгээр тохирсон хөлс;

- Энэ хуулийн 4 дүгээр зүйлийн 3 дахь хэсэгт заасан даатгуулагчийн өөрөө мэдүүлсэн орлого;

- Аж ахуйн нэгж, байгууллагаас ажилтанд олгож байгаа хоол, унааны зардал, орон сууц, түлээ, нүүрсний үнийн хөнгөлөлт, түүнтэй адилтгах бусад орлого.

Дээрх Хөдөлмөрийн хөлс, түүнтэй адилтгах НДШ суутгах ёстой орлогуудыг хүснэгтээр задалж харуулбал:

Дүгнэлт:

Хөдөлмөрийн тухай хуулийн 47.1 дэх хэсэгт зааснаар Цалин хөлс гэдгийг “үндсэн цалин, нэмэгдэл хөлс, нэмэгдэл, шагнал урамшууллаас бүрдэнэ.” гэж томьёолжээ. Энд цалин хөлс гэх ойлголтыг ХХОАТ-ын тухай хуультай холбож тайлбарлаагүй.

Иймд ХХОАТ-ын тухай хуулийн 11.1.2-т заасан “орон сууцны ашиглалтын болон түрээсийн зардлын төлбөр, байрын хөлс, түлшний зардлын төлбөр”-өөс бусад Шууд бус орлогоос НДШ суутгахгүй байж болохоор харагдаж байна. (Дээрх хүснэгтийн хамгийн доод мөрийг харах)

Гэхдээ Шууд бус орлого нь байнгын шинжтэй бол НДШ заавал суутгана. Учир нь:

Нийгмийн даатгалын тухай хуулийн 32 дугаар зүйлд “….түүнтэй адилтгах орлого” гэж бичсэн бөгөөд энэ нь ажил олгогчоос олгож байгаа байнгын шинжтэй орлого юм. (Дээд шүүхийн 2008/11/25-ний 47 дугаар тогтоол харах)

Харин “11.1.8.гэр бүлийн гишүүний сургалтын төлбөр”, ”11.1.3.үзвэр үйлчилгээний олговор”, ”11.1.5.ажил олгогч, эсхүл бусад этгээдэд төлөх өр барагдуулсны төлбөр” гэх мэт байнгын бус шинжтэй Шууд бус орлогуудаас НДШ суутгахгүй байх үндэслэлтэй.